Jak si vedly účastnické fondy v roce 2025: Jednoznačná výhra dynamických strategií

Výsledky účastnických fondů doplňkového penzijního spoření za rok 2025 a jejich dlouhodobá výkonnost.

Aleš Slováček

1/30/20262 min čtení

Rok 2025 byl pro doplňkové penzijní spoření mimořádně silný, zejména u dynamických a akciových účastnických fondů. Výsledky ukazují nejen velmi dobré zhodnocení za samotný rok, ale také potvrzují, že u řady fondů nejde o jednorázový výkyv, nýbrž o dlouhodobě funkční strategii.

Podívejme se na konkrétní čísla.

Zatímco konzervativní fondy se v roce 2025 pohybovaly zpravidla v jednotkách procent, dynamické fondy dosahovaly dvouciferných výnosů. Nejlépe si vedl růstový fond NN se zhodnocením téměř 26 %, následovaný globálním akciovým fondem Conseq s více než 23 %. Velmi solidní výsledky ale přinesly i fondy dalších penzijních společností.

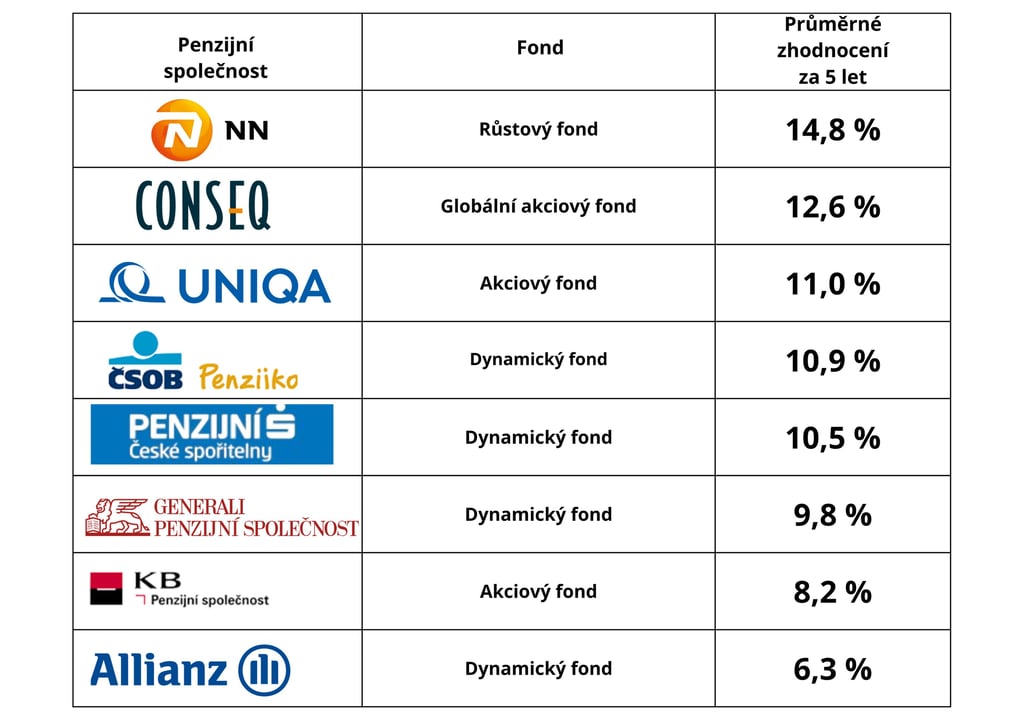

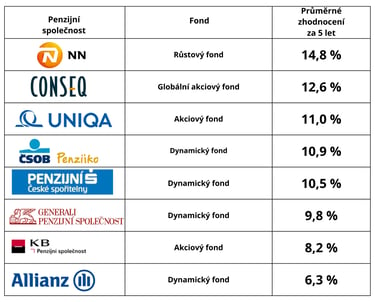

Důležité přitom není jen to, jak fond dopadl v jednom roce. Skutečnou vypovídací hodnotu má dlouhodobý průměr, v tomto případě za posledních pět let. A právě tady je vidět zásadní rozdíl mezi dynamickými fondy a tradičními, opatrnějšími strategiemi.

U nejúspěšnějších fondů se pětiletý průměr pohybuje mezi 10 až 15 % ročně, což je hodnota, která už má reálný dopad na výši budoucích úspor na důchod. Při dlouhodobém spoření totiž rozdíl několika procentních bodů ročně znamená v horizontu 20–30 let statisíce korun rozdílu.

Rok 2025 tak dobře ilustruje jednu zásadní věc:

v doplňkovém penzijním spoření nerozhoduje jen to, kolik člověk posílá měsíčně, ale hlavně jaký fond má zvolený. Dva lidé se stejným příspěvkem mohou mít po letech úplně jiný výsledek jen proto, že jeden zvolil dynamickou strategii a druhý zůstal v opatrném fondu.

Je fér dodat, že dynamické fondy kolísají. Ne každý rok přinese tak silné zhodnocení jako rok 2025. Právě proto ale dává smysl dívat se na delší časový úsek, ne na jednotlivé roky. Dlouhodobá data ukazují, že při dostatečném horizontu se kolísání vyhlazuje a výnos převažuje nad krátkodobými propady.

Co si z výsledků roku 2025 vzít

Dynamické a akciové fondy dokážou dlouhodobě výrazně zhodnocovat peníze v DPS

Rozdíl mezi fondy není kosmetický, ale zásadní

Volba fondu má větší vliv než drobné rozdíly ve výši měsíčního příspěvku

Krátkodobé výkyvy nejsou problém, pokud je horizont dostatečně dlouhý

Rok 2025 byl silný, ale hlavně potvrdil dlouhodobý trend. Pro lidi, kteří spoří na důchod s horizontem desítek let, je dynamická strategie v rámci doplňkového penzijního spoření jedním z mála nástrojů, který má šanci udržet – a ideálně i zvýšit – reálnou hodnotu jejich peněz.

Potřebujete poradit s penzijkem nebo důchodem?

Každá situace je jiná. Jiný věk, jiné příjmy, jiný cíl. Pokud chcete vědět, jaký fond nebo nastavení dává smysl právě u vás, můžeme to projít osobně.

Aleš Slováček

finanční poradce – finance a penze

zdroj: APS

© 2026 Aleš Slováček | IČO: 11931825

Zásady ochrany osobních údajů | Zásady používání cookies | Podmínky poskytování služeb